「このまま定年まで、今の会社で働き続けるのだろうか…」 「体力は落ちてきたのに、責任ばかり重くなる。でも、辞めたら生きていけない」

40代を迎え、ふと通勤電車の中や休日の夜に、そんな強烈な不安と疲労感に襲われることはありませんか? 独身だからこそ身軽な反面、「老後の資金は自分一人でなんとかしなければならない」というプレッシャーは計り知れません。

もしあなたが、労働という終わりのないラットレースから抜け出し、「自分の好きな仕事だけを、好きなペースでこなしながら生きていく」という未来を望むなら、「サイドFIRE(Financial Independence, Retire Early)」が唯一にして最強の選択肢です。

1億円を貯めて完全にリタイアする「Fat FIRE」は、凡人には非現実的です。 しかし、「資産運用からの収入(月10万円)」+「ストレスのない労働(月10万円)」を組み合わせるサイドFIREであれば、40代からでも確実に到達できます。

この記事は、特別な才能や莫大な貯金がない40代の凡人が、知識ゼロの状態からサイドFIREを達成するための「完全ロードマップ」です。 無駄な精神論は一切排除し、数学的かつ合理的な4つのステップだけで構成しています。今日からこの手順通りに手を動かしてください。あなたの人生の主導権を取り戻す戦いが、今ここから始まります。

ステップ0:【マインドセット】「労働者」の常識を捨て、「資本家」の脳に書き換える

具体的な行動に移る前に、絶対に必要な「準備」があります。 それは、あなたの脳にこびりついている「労働者の常識」を破壊することです。

「給料を上げるために残業する」「資格の勉強をして市場価値を高める」 もしあなたが40代になってまでこんな努力をしているなら、今すぐやめてください。それは時給を少し上げるだけの「労働者の努力」であり、一生働き続けるという前提から抜け出せません。

サイドFIREを目指すなら、「お金に働いてもらう(資本家になる)」という常識を脳にインストールする必要があります。

まずは「通勤時間」を自動インプット装置に変えろ

とはいえ、毎日クタクタになるまで働いている40代に「休日は机に向かって投資の勉強をしろ」というのは酷な話です。挫折するのが目に見えています。

だからこそ、勉強は「生活動線」に組み込んでください。 毎日の無駄な通勤電車(往復1〜2時間)で、スマホでニュースやSNSを眺めるのをやめ、「耳」を使って投資やお金の名著を聴き流すのです。

目を閉じて休んだまま、プロの声で「資本主義のルール」を脳に強制インストールする。この「Audible(オーディブル)」を使った耳学問が、最もコスパが高く、40代の肉体に優しい自己投資です。

「本は目で読まないと意味がない」 「耳で聞く読書なんて、どうせBGMになって頭に入らないだろ」Googleの検索窓に「Audible 頭に入らない」と打ち込んだあなたは、非常に合理的で正しい感覚を持っています。 確かに、分厚い専門書や数[…]

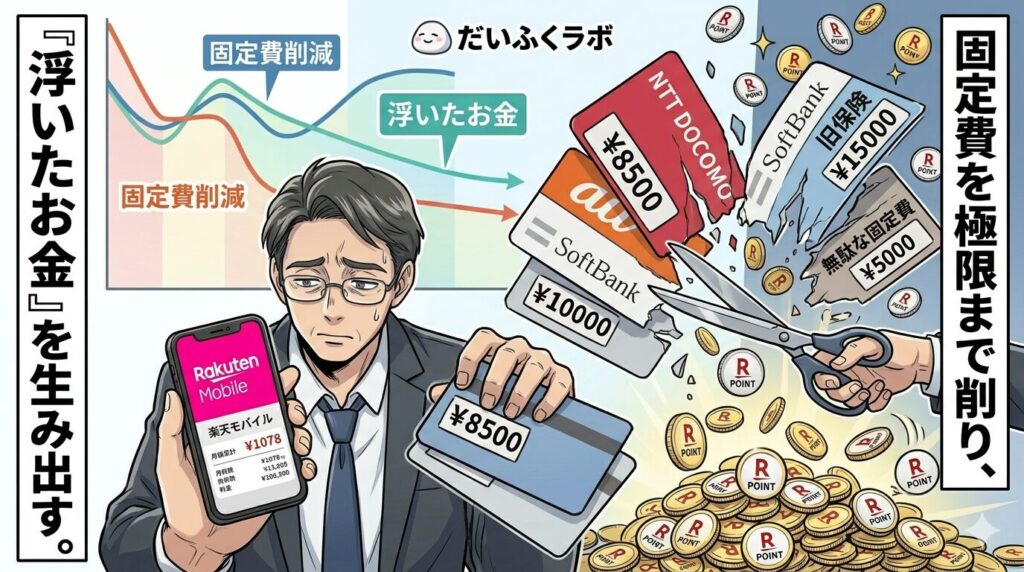

ステップ1:息をするように「固定費」を極限まで削る

資本家の脳を手に入れたら、次に行うのは「止血」です。 サイドFIREにおいて最も重要なのは、収入を増やすことではなく「生活コストを下げること」です。

なぜなら、「月3万円」の収入を副業や残業で増やすのは多大な労力と税金(所得税・住民税)がかかりますが、「月3万円」の無駄な支出を削ることは、非課税で手取りを3万円増やすのと同じ、いやそれ以上の圧倒的な価値があるからです。

そして、スーパーで10円安い卵を探すような「変動費の節約」は惨めになるだけなので無視してください。狙うべきは、一度設定すれば一生効果が続く「固定費の削減」一択です。

① スマホ代を「格安SIM(楽天モバイル等)」にして月5,000円浮かせる

いまだに大手キャリアに毎月8,000円〜10,000円を払っているなら、それは「情弱の罰金」です。 今すぐ楽天モバイルなどの格安SIMに乗り換えてください。これだけで毎月約5,000円、年間で6万円の資金が自動的に生み出されます。

② 電気代・車検代・保険料の「3大固定費」を見直す

一人暮らしであれば、電力会社の乗り換えやアンペア数の見直しで電気代は劇的に下がります。また、車を所有しているなら「楽天Car車検」などで車検費用を極限まで抑え、不要な民間保険(医療保険や生命保険)は解約してください。独身の40代に、高額な生命保険は不要です。

1. 楽天モバイルでスマホ代0円とは楽天モバイルで「スマホ代0円」というのは、毎月の通信費を実質的に無料に近づけることを意味します。完全に0円にするのは難しい時もありますが、楽天ポイントを活用すれば実質的に負担がなくなるのです。なぜそん[…]

【実録】電気代2000円!一人暮らし節約術公開「毎月の電気代、どうにかして減らしたい…でも、我慢ばかりは嫌だ」サイドFIREを目指す40代の一人暮らしである私も、かつてはそう思っていました。投資や副業で資産を増やしていく[…]

サイドFIRE達成のカギは「固定費削減」!楽天Car車検で車検費用を賢く節約する方法はじめに:サイドFIREを目指すなら“支出管理”がすべてサイドFIREを目指す人にとって最も大切なのは「収入を増やすこと」ではなく、「支出を減ら[…]

ステップ2:【攻撃(投資)】浮いたお金を「インデックス投資」に全ツッパする

ステップ1の固定費削減で、毎月3万円〜5万円の「浮いたお金」が生まれたはずです。 このお金は、絶対に生活水準を上げるために使ってはいけません。これをすべて「投資」という名の「資産増殖マシン」に放り込みます。

「投資ってギャンブルみたいで怖い」「暴落したらどうするの?」 その感情は、ステップ0で「資本家の常識」を学べば消え去ります。私たちがやるのは、画面に張り付いてデイトレードをするような投機ではなく、世界経済の成長にタダ乗りする「インデックス投資(長期・分散・積立)」です。

圧倒的な節税制度「新NISA」と「iDeCo」をフル活用しろ

国が用意した「投資の利益が非課税になる」というチート制度を使わない手はありません。

証券口座を開設する: 銀行の窓口には絶対に近づかないでください(ぼったくり商品を買わされます)。必ず「SBI証券」か「楽天証券」などのネット証券を開設します。

新NISAで「オルカン」を買う: 「eMAXIS Slim 全世界株式(オール・カントリー)」や「S&P500」などの優良なインデックスファンドを、毎月定額で機械的に積み立てます。

iDeCoで「強烈な節税」を行う: 40代は給与も上がり税負担が重い時期です。iDeCo(個人型確定拠出年金)を使えば、掛け金が全額所得控除になり、年末調整で税金がガッツリ戻ってきます。これもサイドFIREへの強烈な追い風になります。

仮に毎月5万円を利回り5%で15年間(55歳まで)積み立てた場合、元本900万円は約1,336万円にまで膨れ上がります。これが「複利の力」です。

【初心者必見!!40代独身者のための投資】今から始めるサイドFIRE!知っておくべき投資の始め方と5つの手順「仕事は充実しているけれど、この先もずっとこのペースで働けるだろうか…」 「ふと老後のことを考えると、頼れる家族もいないし、この[…]

はじめに:将来が不安。でも、どっちを選べばいいの?「老後のために資産運用を始めたいけれど、iDeCoとNISAってどっちをやればいいの?」そう悩んで検索している方、多いのではないでしょうか。特に40代になると、退職までの時間が見えてくる[…]

をもっと柔らかいイメージ-375x210.jpg)

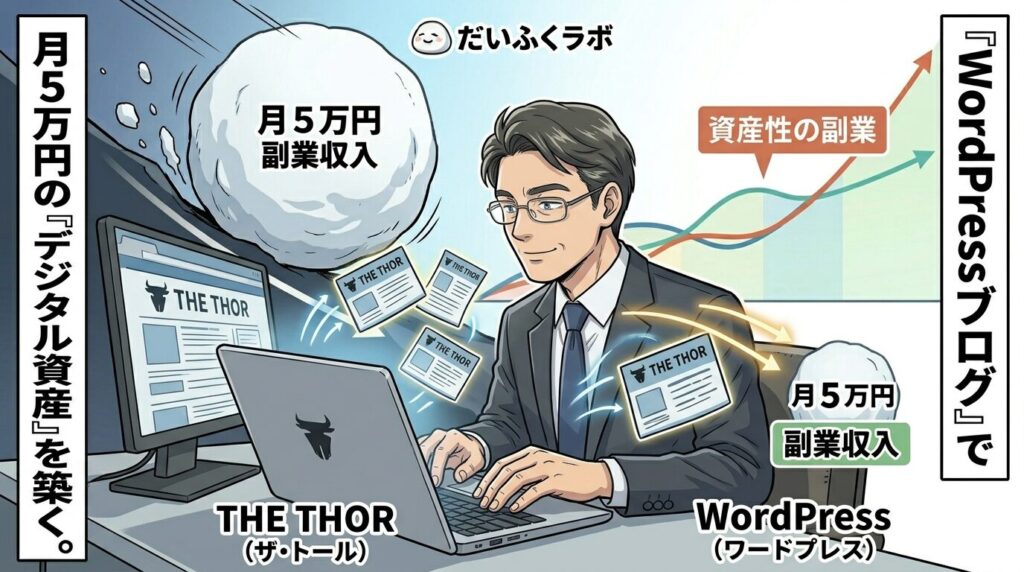

ステップ3:【加速(副業)】ブログ・アフィリエイトで「月5万円の事業所得」を作る

ステップ2までの「節約+インデックス投資」を愚直に続ければ、老後破産の恐怖からは確実に解放されます。 しかし、「50代前半でサイドFIREする」というスピード感を求めるなら、会社の給料からの捻出だけでは入金力(投資に回せるお金)が足りません。そこで必要なのが、「副業による月5万円の事業所得」です。

40代が選ぶべきは「デジタル資産」になる副業のみ

ウーバーイーツやコンビニのアルバイトなど、自分の時間を切り売りする「肉体労働の副業」は絶対に避けてください。40代の体力が持たないだけでなく、自分が休めば収入がゼロになるからです。

サイドFIREを目指すなら、自分が寝ている間も自動で稼いでくれる「資産性の高い副業」を選ぶのが鉄則です。 その最適解が、「WordPressを使ったブログ(アフィリエイト)」です。

あなたがこれまで実践してきた「格安SIMへの乗り換え」や「新NISAの始め方」のリアルな体験談は、それ自体が後から来る人たちにとって猛烈に価値のある情報になります。その悩みをブログで解決し、解決策として商品を紹介(アフィリエイト)するのです。

ブログのデザインに時間を奪われるな。「お金で解決」しろ

ただし、ブログを始める上で40代が陥りがちな罠があります。 それは「無料テーマを使って、デザインの調整やエラー対応で貴重な休日を何十時間も溶かしてしまうこと」です。

あなたの最大の武器は「文章(経験談)」です。プログラミングやWebデザインではありません。 だからこそ、ブログの見た目やSEO対策は、「THE THOR(ザ・トール)」のようなプロ仕様の有料テーマを導入して、お金で一瞬で解決してください。 時給換算すれば、16,280円の投資は一瞬で元が取れます。

副業で稼いだ月5万円は、生活費ではなく「全額、新NISAにぶち込む」のがルールです。これであなたのサイドFIRE計画は、当初の予定より5年〜10年早く達成されます。

「老後資金やサイドFIREのために副業を始めたい。でも、本業でクタクタの体に鞭打って、休日にウーバーイーツやコンビニバイトをするのは体力的に無理だ……」40代の私たちが選ぶべきは、時間を切り売りする「労働(フロー収入)」ではありません。[…]

40代でFIREを本気で目指すなら「副業5万円」の重みを知れ「40代になって、このまま今の会社に頼っていて本当に大丈夫なのか…」そんな不安を感じている方は少なくありません。昇給は鈍化、子どもの教育費や住宅ロー[…]

ステップ4:【管理(可視化)】無料FP相談を使い倒し「FIRE逃亡カレンダー」を作らせる

最後のステップです。 節約し、投資し、副業で稼ぐ。この最強のシステムを作り上げたら、あとは「自分はいつ会社を辞められるのか?」というゴール(日付)を可視化して、モチベーションを維持するだけです。

「今のペースで積み立てれば、〇歳で〇〇万円になるから…」と、ネットのツールやエクセルで自作のシミュレーションをする人がいますが、絶対にやめてください。素人の計算は、複雑な税金や社会保険料の天引き、そしてインフレ率(物価上昇)が抜け落ちており、高確率で老後破産を引き起こします。

ここは、プロのFP(ファイナンシャルプランナー)の「無料相談」を利用して、自分専用の完璧なキャッシュフロー表(FIRE逃亡カレンダー)を作らせてください。

「無料相談なんて、手数料の高い保険を売りつけられるのでは?」と思うかもしれませんが、その通りです。 しかし、FPが提示してきた保険に対して「運用はすべて新NISAのオルカンで自力でやるので、保険は不要です」と論理的に断れば、相手は引き下がるしかありません。結果として、1円も払わずに数万円の価値があるプロのシミュレーション表だけが手に入ります。

「あと〇年と〇ヶ月で、この会社を辞められる」

この明確な日付が見えた瞬間、今の会社の理不尽な上司や長時間の会議は、すべて痛くも痒くもない「消化試合」に変わります。 ゴールが見えないマラソンを走るのは今日で終わりにしましょう。

※保険の営業は「自力でオルカンを買う」と伝えればすぐに終わります。

「格安SIMにして固定費を削った」 「新NISAで毎月オルカン(全世界株式)の積み立てを始めた」 「副業のブログも少しずつ形になってきた」サイドFIREに向けて、あなたは着実に正しい行動を積み重ねています。しかし、ふと通勤電車に揺られて[…]

まとめ:あなたの「残された時間」は、もう多くない

ここまで、40代独身がサイドFIREを達成するための4つのステップを解説しました。

マインドセット: Audibleで通勤時間に「資本家の常識」をインプットする

防御(節約): 楽天モバイルなどで固定費を極限まで削る

攻撃(投資): 浮いたお金を新NISAとiDeCoでインデックス投資に回す

加速(副業): WordPressブログで資産性の高い月5万円を稼ぐ

記事を読んで、「なるほど、理屈は分かった」「明日からやろう」と思ったなら、残酷ですがあなたは一生、今の会社で社畜のまま終わります。

40代の私たちには、20代のような「無限の時間」はありません。 悩んでいる間に複利の恩恵は目減りし、新しいことに挑戦する体力は確実に奪われていきます。一番若い日は「今日」です。

全部を一度にやる必要はありません。 まずは今、「ステップ0」のAudibleの無料体験に登録するか、「ステップ1」のスマホ代の見直しに着手するか。 この「最初の小さなドミノ」を倒せるかどうかで、5年後のあなたの人生が、満員電車の窓ガラスに映る疲れたおじさんのままか、自由を手に入れた資本家になるかが決まります。

さあ、今すぐ行動を開始してください。